Estas herramientas han llegado a transformar la función tributaria, ya que, a partir de su uso, se han mejorado los procesos de la autoridad fiscal mexicana. El Servicio de Administración Tributaria (SAT) ha incorporado avances tecnológicos en sus sistemas a fin de tener un mayor control y evitar problemas relacionados con el cumplimiento.

Por lo anterior, resulta de suma importancia contar con el conocimiento adecuado sobre esta disrupción tecnológica, misma que nos ha llevado a una transformación digital. Actualmente, se utiliza para evitar sanciones legales, económicas e, incluso, reputacionales; dichas sanciones son a las que uno se puede hacer acreedor si no se adapta rápidamente al cambio que conlleva el uso de herramientas electrónicas.

Cada día, los cambios serán más notorios y, sobre todo, necesarios; por lo tanto, es necesario conocer a lo que nos estaremos enfrentando, ya que, se estará utilizando la Inteligencia Artificial (IA) como parte del Plan Maestro del SAT con el objetivo de fortalecer la fiscalización.

Es importante tener en cuenta que México es uno de los países con menor recaudación tributaria; por lo tanto, es un hecho que la autoridad fiscal busca estrategias para llevar a cabo su labor impositiva lo más rápido posible. Consecuencia de esto, la autoridad hacendaria, constantemente, está al pendiente de las empresas que no cumplen o se dedican a actividades vulnerables, esto a fin de identificar anomalías que representan un riesgo y que se encuentran relacionadas con posibles fraudes.

Cabe recordar que, durante la contingencia sanitaria, la autoridad fiscal no dejó de operar y, por esta razón, varias empresas desaparecieron, pues no se adaptaron al cambio tecnológico que conllevó la transición de lo tradicional a lo digital. Lo anterior implicó que las organizaciones fueran transparentes ante la autoridad, evitando errores u omisiones al calcular el impuesto para no hacerse acreedoras al pago de intereses, recargos o multas por omitir información.

Las organizaciones en México han tenido que implementar mecanismos internos de prevención para asegurar el cumplimiento, no sólo de normas legales y tributarias, sino también de políticas internas y códigos de ética, a fin de evitar todo tipo de sanciones.

El uso de tecnologías de punta (como la IA) no reemplaza el trabajo de los contadores, pues carecen de juicio profesional, así como de un pensamiento analítico y crítico para la toma de decisiones. Más bien, debemos ver estos avances como herramientas que nos permiten automatizar procesos por medio de plataformas digitales, esto a fin de tener como resultado una mejor gestión de las actividades y, de esta forma, ahorrar tiempo para cumplir adecuadamente con la carga fiscal.

En el ámbito tributario, tratando de imitar a países con alta recaudación tributaria, México se ha dedicado a implementar plataformas digitales para tener más control sobre los impuestos, a tal grado que, hoy en día, la tecnología es el único medio para realizar todo tipo de trámites fiscales (una vez que te encuentras registrado en el padrón de contribuyentes).

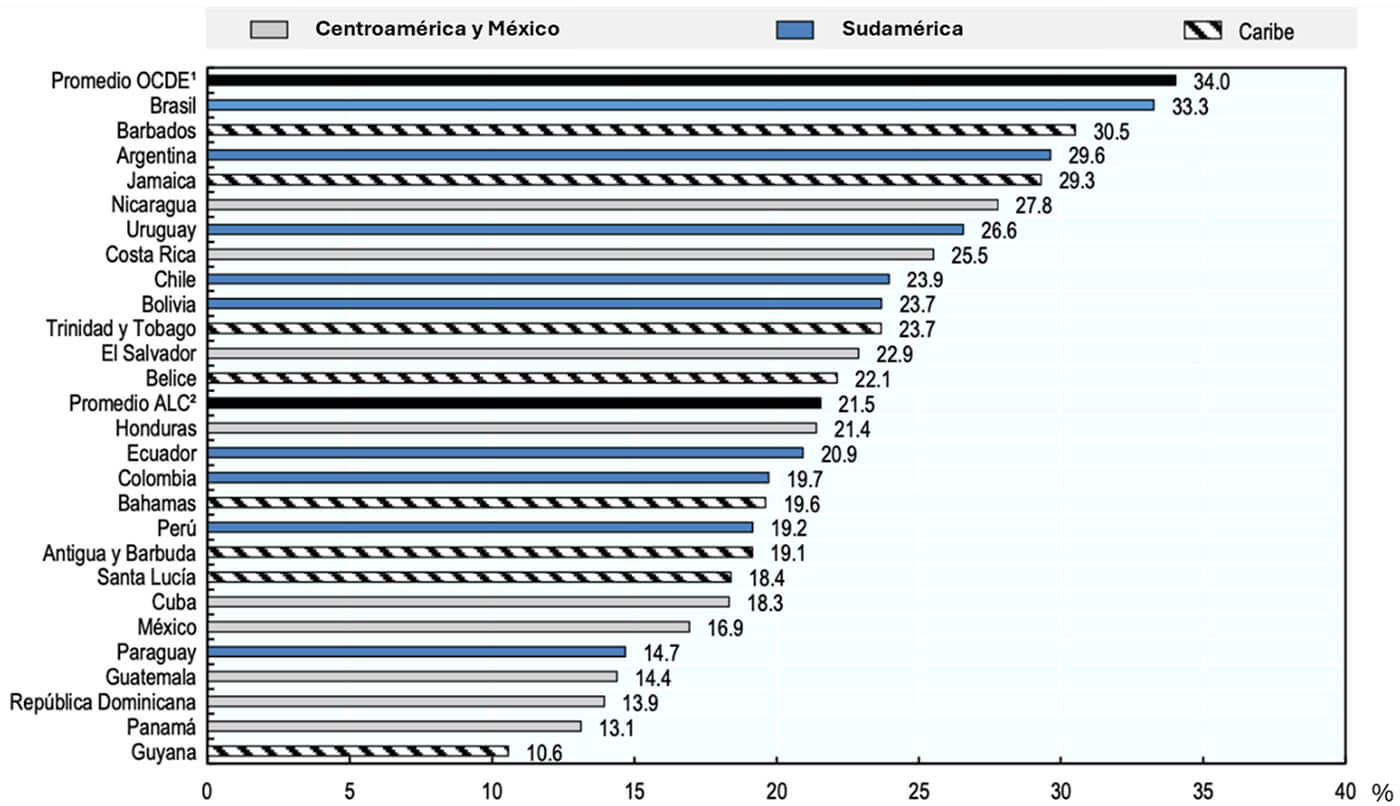

No obstante, de acuerdo con el informe de Estadísticas Tributarias en América Latina y el Caribe 2024, realizado por la Organización para la Cooperación y el Desarrollo Económicos (OCDE), se puede observar la posición de México respecto de la proporción del Producto Interno Bruto (PIB) en la región de ALC (América Latina y el Caribe).

Fuente: OCDE (2024).

Como se puede observar en las estadísticas, México aparece en la sexta posición de los países de la región que menos impuestos recauda y, no sólo eso, sino que se encuentra entre las naciones que experimentaron un descenso en su PIB, siendo de 16.9%, una cifra lejana al promedio de ALC (21.5%) y aún más lejos del promedio de los países que integran la OCDE (34%).

Los organismos que realizaron el informe (Banco Interamericano de Desarrollo, Centro Interamericano de Administraciones Tributarias, Comisión Económica para América Latina y el Caribe, Centro de Desarrollo y la OCDE) hacen referencia a que se necesitan sistemas fiscales más justos y eficientes, dado que la mayoría de los ingresos tributarios de la región limitan la capacidad estatal para reforzar las instituciones y mejorar los servicios públicos.

De acuerdo con lo analizado, es importante que México se recupere estadísticamente y que, realmente, dé el uso adecuado a las herramientas tecnológicas por ambas partes, es decir, el empleo por la autoridad fiscal para dar un buen servicio, así como el uso por parte de los contribuyentes para ejercer el cumplimiento tributario de manera adecuada. Por todo esto, debemos tener un conocimiento actualizado de las ventajas y desventajas de implementar la tecnología dentro de las empresas para cumplir con la carga fiscal que demanda la autoridad.

Como se puede observar, aunque existen ventajas y desventajas, es evidente que la IA no puede realizar del todo el trabajo humano, pues carece de ciertos aspectos importantes cuando se trabaja con información delicada; por ende, las herramientas tecnológicas siempre tendrán que ser supervisadas para evitar el mal uso de información, logrando un equilibrio entre lo tecnológico y lo moral. Asimismo, no puede obviarse que el uso de la tecnología llegó para quedarse en todos los ámbitos (no sólo en lo fiscal).

Es importante que las organizaciones adopten estrategias modernas para aprovechar al máximo los beneficios de la tecnología y, de esta forma, asegurar el cumplimiento fiscal, viéndolo como una inversión a largo plazo; sobre todo, se trata de tener la disposición para adquirir nuevas habilidades, siempre buscando el equilibrio para un uso adecuado; asimismo, se deben ver estos avances como herramientas que faciliten el análisis de grandes volúmenes de datos en tiempo real, la detección de inconsistencias y discrepancias de manera rápida, así como la identificación de los posibles riesgos (y su prevención).

De igual forma, es indispensable que las empresas se enfoquen en llevar a cabo un seguimiento minucioso de la información, buscando obtener una opinión de cumplimiento positiva ante la autoridad, en la cual se señale que no hay obligaciones pendientes de presentar y, por consiguiente, estar al corriente con el pago de impuestos para evitar sanciones.![]()

La legitimidad de la fiscalización algorítmica en el sistema tributario mexicano exige claridad jurídica, supervisión efectiva y respeto de derechos humanos.

Leticia Anahí Montes de Oca García

La incorporación de IA y la gobernanza algorítmica tributaria en México deben construirse sobre los pilares de transparencia, equidad y legalidad.

Marco Antonio Balderas Tapia

Ante la reforma fiscal 2026, un control interno sólido en las empresas es clave para validar CFDI y deducciones, así como para mitigar riesgos tributarios.

Juan Carlos Bojorges Pérez

La reforma al artículo 30-B del CFF establece un esquema de conectividad en tiempo real entre las plataformas digitales y el SAT sobre la información fiscal.

Antonio González Rodríguez

© 2026 Colegio de Contadores Públicos de México, A.C.

Directorio Contacto Aviso legal Acerca de Veritas

Inicia sesión o suscríbete para continuar leyendo.