Derivado de lo anterior, es importante comprender los aspectos relevantes y prácticos relacionados con las cartas invitación a fin de utilizar esa información como herramienta básica para poder atenderlas.

Desde la perspectiva del derecho tributario administrativo, la autoridad fiscal puede ejercer facultades de gestión (asistencia, control o vigilancia) y de comprobación (inspección, verificación, determinación o liquidación) relacionadas con la obligación tributaria. Al respecto, la Suprema Corte de Justicia de la Nación (SCJN) ha emitido un criterio jurisprudencial.

Ahora bien, una forma de esquematizar algunas facultades de gestión de la autoridad fiscal es la siguiente:

La emisión de cartas invitación como facultad de gestión corre a cargo de la administración de recaudación y no así de la administración de fiscalización, de conformidad con el reglamento interior del SAT. Este aspecto es importante tenerlo en cuenta, ya que, al momento de recibir una carta invitación emitida por parte de la administración de recaudación, el contribuyente no se encuentra ante un inicio de facultades de comprobación por parte de la autoridad; dicho de otra forma, la referida carta no implica una auditoría por parte del SAT, pues estas son gestionadas por las administraciones de fiscalización.

La normatividad relevante sobre las cartas invitación, en primera instancia, será la siguiente:

El artículo 33.° del ordenamiento señala que, para el mejor cumplimiento de sus facultades, las autoridades fiscales atenderán lo siguiente:

I. Proporcionarán asistencia gratuita a los contribuyentes y ciudadanía, procurando:

IV. Promoverán el cumplimiento en materia de presentación de declaraciones, así como las correcciones a su situación fiscal mediante el envío de:

El envío de los documentos señalados en los incisos anteriores no se considerará el inicio de facultades de comprobación.

De lo anterior se desprende que el fundamento de las cartas invitación se encuentra reglado en el artículo 33.° (fracción VI) del CFF, ya que en estas se informa sobre inconsistencias detectadas en la información del contribuyente con la que cuenta la autoridad fiscal. Algunos ejemplos de inconsistencias detectadas son los siguientes:

En el artículo 2.° de esta ley se refiere que el contribuyente tiene el derecho a ser informado y asistido por las autoridades fiscales en el cumplimiento de sus obligaciones tributarias, así como del contenido y alcance de estas.

A partir del contenido de este artículo, se expone que es un derecho de los contribuyentes ser informado respecto del cumplimiento de sus obligaciones fiscales, lo cual se puede relacionar con el artículo 33.° (fracción I, inciso b) del CFF.

Ahora bien, la regla 2.9.13 de la RMF, Aclaración de cartas invitación, exhortos o comunicados por incumplimiento a las disposiciones fiscales, refiere lo siguiente:

Cuando las personas físicas o morales reciban una carta invitación o exhorto, mediante la cual cualquier autoridad del SAT solicite se acredite el cumplimiento a las disposiciones fiscales, podrán realizar la aclaración correspondiente ante la autoridad que haya emitido la referida carta o exhorto, de conformidad con el procedimiento que en esta se haya establecido. Para los efectos de los artículos 33.° (fracción IV, inciso b), 41.°, 81.° y 82.° del CFF, tratándose de comunicados, multas o requerimientos para promover el cumplimiento de obligaciones en materia de presentación de declaraciones, emitidos por la Administración Central de Promoción y Vigilancia del Cumplimiento o las ADR (Administración Desconcentrada de Recaudación), los contribuyentes podrán realizar la aclaración correspondiente conforme a la ficha de trámite 128/CFF, Aclaración de requerimientos, multas o comunicados de obligaciones omitidas por motivo de la vigilancia del cumplimiento en materia de presentación de declaraciones, contenida en el anexo 1-A.

Se entiende que, según este fragmento, existe una ficha de trámite dentro del anexo 1-A de la RMF a atender por parte de los contribuyentes para proporcionar a la autoridad fiscal las aclaraciones pertinentes (desvirtuar), o bien, para presentar las correcciones (corregir) efectuadas respecto de las inconsistencias observadas por el fisco.

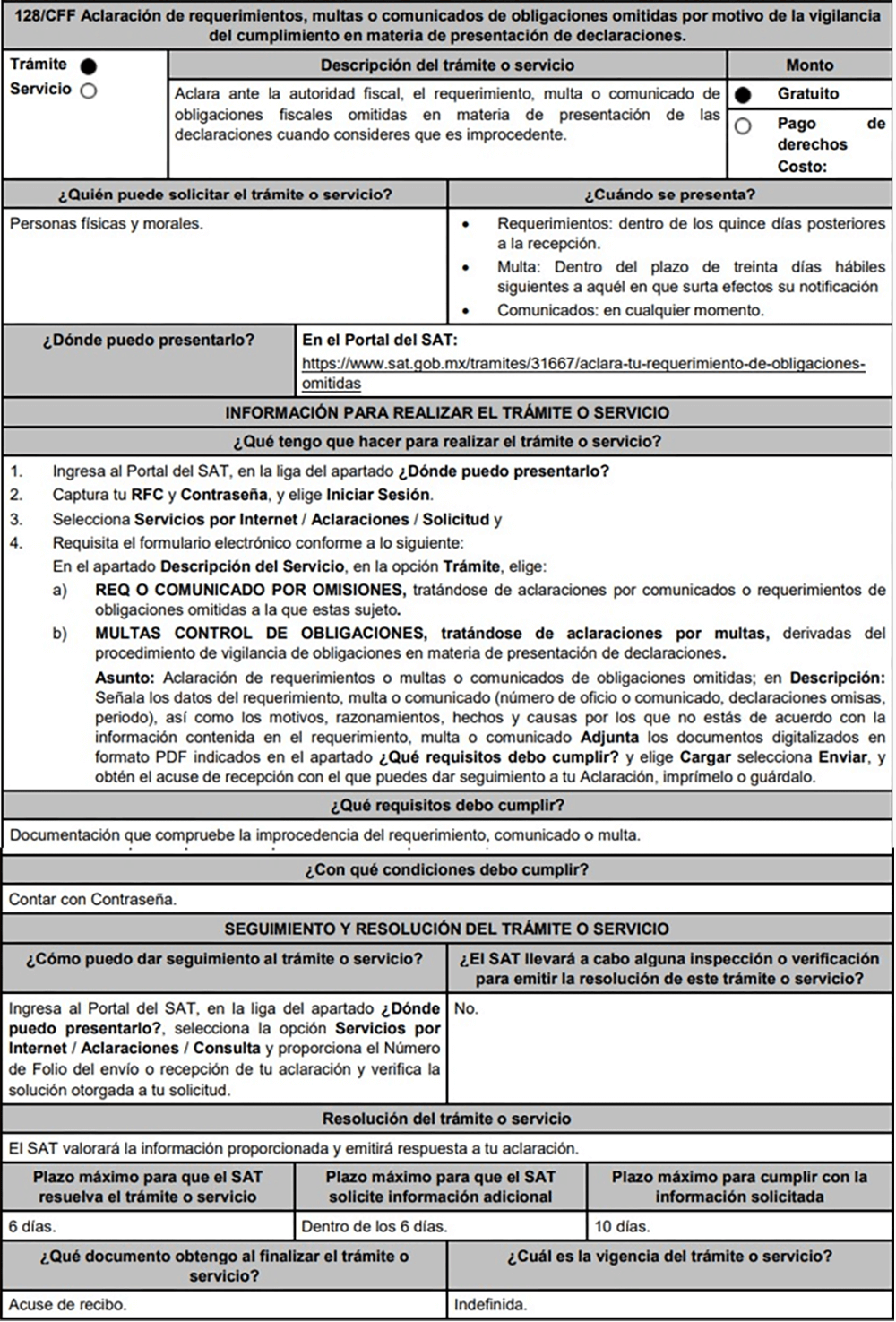

La ficha de trámite 128/CFF establece los siguientes plazos:

A continuación, se proporciona extracto de lo establecido en la ficha de trámite en cuestión.

La autoridad fiscal puede ejercer facultades de gestión (asistencia, control o vigilancia) y las cartas invitación son ejemplo de dichas facultades. De manera general, versan sobre inconsistencias observadas por parte del fisco respecto de la información de los contribuyentes con la que cuenta, tal como lo detectado entre lo declarado y los CFDI de ingresos. Estas facultades se encuentran reguladas principalmente en el artículo 33.° (fracción VI) del CFF, el artículo 2.° (fracción I) de la LFDC y la regla 2.9.13 de la RMF.

La ficha de trámite 128/CFF, Aclaración de requerimientos, multas o comunicados de obligaciones omitidas por motivo de la vigilancia del cumplimiento en materia de presentación de declaraciones, establece los plazos y medios a considerar por parte de los contribuyentes para proporcionar un escrito de contestación, donde se corrija o se desvirtúen las inconsistencias observadas por parte de la autoridad fiscal.![]()

La cita de regularización del SAT orienta al contribuyente para corregir obligaciones pendientes, aunque la reactivación de sellos digitales no es inmediata.

Eduardo Estrada Borja

En la adquisición de negocios, el due diligence es clave para detectar riesgos contables, fiscales, legales y reputacionales antes de concretar la operación.

José Miguel Echenique Güemes, Héctor Pietrini Sánchez

De acuerdo con la SCJN, el derecho a intereses sólo existe cuando la sentencia reconoce de fondo el pago indebido y ordena su devolución al contribuyente.

Eduardo Sánchez Lemoine

El estímulo a la producción cinematográfica y audiovisual es un crédito fiscal de hasta el 30% del costo del proyecto realizado en territorio nacional.

Antonio González Rodríguez

© 2026 Colegio de Contadores Públicos de México, A.C.

Directorio Contacto Aviso legal Acerca de Veritas

Inicia sesión o suscríbete para continuar leyendo.