En este sentido, el enfoque de pérdidas crediticias esperadas propone mejorar la transparencia y la precisión en la presentación de este rubro en los estados financieros, por lo que se convierte en un concepto que llegó para quedarse.

En términos prácticos, conversar de pérdidas crediticias esperadas es hablar del futuro, de uno incierto, con un grado de incertidumbre en los clientes que están del otro lado de la cuenta por cobrar y quienes enfrentan sus propios retos para solventar sus obligaciones.

Algunos de estos desafíos pueden venir internamente de la operación de los negocios, o bien, pueden ser completamente externos por temas económicos como movimientos en el tipo de cambio, tasas de interés u otras variables. En este sentido, establecer un modelo predictivo que tenga la capacidad de captar las diferentes variables que rodean la cobrabilidad de los activos financieros puede ser complejo, por lo que la normativa mexicana y la internacional han emitido sus respectivos boletines que abordan el tema.

El modelo de pérdidas crediticias esperadas, visto desde la normativa mexicana e internacional, tal como la Norma de Información Financiera (NIF) C-16, Deterioro de instrumentos financieros por cobrar, y la Norma Internacional de Información Financiera (IFRS, por sus siglas en inglés) 9, Instrumentos financieros, consta de dos principales enfoques: simplificado y general.

Bajo el enfoque general, se clasifica el portafolio de activos financieros en tres diferentes etapas que indican el nivel de riesgo crediticio en el que se encuentra el activo en cuestión, resultando en un distinto porcentaje a reservar o provisionar del instrumento:

| Norma anterior | Nueva norma | ||

| Reconocimiento inicial | Pérdida crediticia esperada en 12 meses | Etapa 1 | |

| Incremento significativo del riesgo de crédito | Pérdida crediticia esperada durante la vida del instrumento | Etapa 2 | |

| Deterioro crediticio | Pérdida crediticia esperada durante la vida del instrumento | Pérdida crediticia esperada durante la vida del instrumento | Etapa 3 |

Bajo este enfoque, es importante monitorear las características crediticias de los activos financieros debido a que, en función de eso, se pueden reubicar en las diferentes etapas de nivel crediticio, lo cual conlleva un modelo que requiere un alto nivel de mantenimiento para su correcta aplicación.

Por otro lado, bajo el enfoque simplificado, no existe esta clasificación de cuentas por cobrar o activos financieros en diferentes etapas; prácticamente, el modelo se enfoca en la vida total del instrumento (lifetime losses), por lo que es aplicado a activos financieros de corto plazo y que están dentro del alcance de la norma de ingresos por contratos con clientes o arrendamientos.

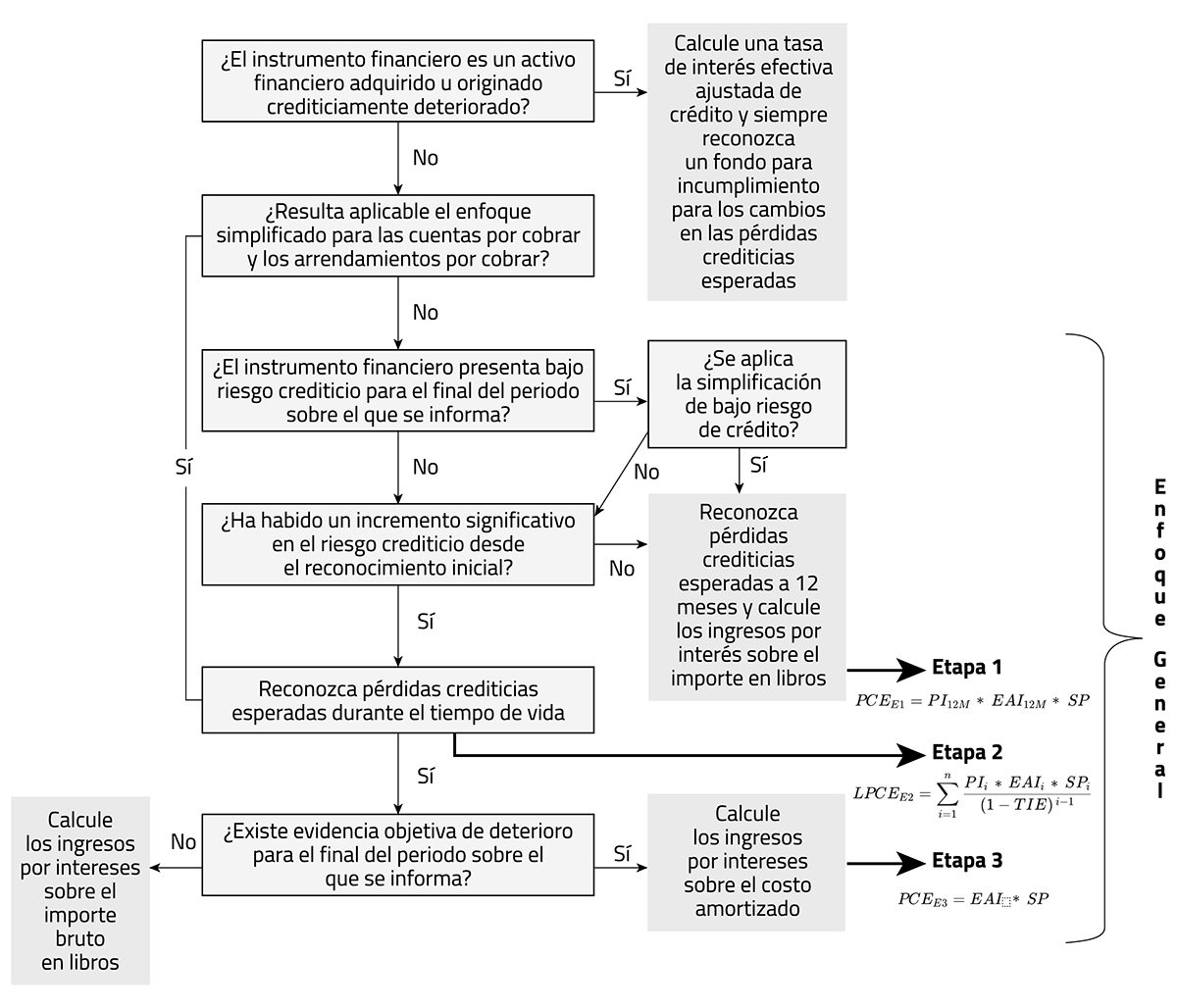

El enfoque a utilizar depende de las características de los instrumentos financieros por cobrar en cuestión; para esto, la normativa presenta el siguiente árbol de decisión como una guía para su aplicación:

Fuente: ejemplo ilustrativo IFRS 9 EI102 y edición propia.

Aunado a lo referido, es importante mencionar que, bajo cualquiera de los dos enfoques, los componentes que integran el modelo de pérdidas crediticias esperadas son los mismos, por lo que cambia la perspectiva en el horizonte de tiempo de vida de los instrumentos, pero la teoría y el objetivo detrás siguen siendo los mismos.

En este sentido, los componentes clave que componen el modelo en cuestión son los siguientes:

La probabilidad de incumplimiento es el componente más complejo del modelo de pérdidas crediticias esperadas, pues requiere análisis estadístico y calibración específica para cada etapa del riesgo, es decir, no debe reservarse lo mismo para una cuenta con tres días de atraso que para una con 60, ya que el riesgo de impago crece con el tiempo.

Un ejemplo simple sería un préstamo a un amigo por 5,000 pesos con promesa de pago a una semana; por cada día que pase después de esa semana, hay más probabilidad de que no pague. Los primeros días tras el vencimiento hay alta expectativa de cobro, pero al pasar meses sin pago, la posibilidad de pérdida aumenta significativamente.

La severidad de la pérdida representa el porcentaje efectivamente no recuperable una vez que el deudor incumple. Siguiendo el ejemplo anterior, si sólo se recuperan 2,000 pesos de ese préstamo, la severidad equivale al 60% de pérdida (1 – tasa de recuperación).

Ahora bien, la exposición al incumplimiento indica el monto máximo susceptible de pérdida en caso de impago; normalmente, esto corresponde al saldo en libros de las cuentas por cobrar, cartera de clientes o portafolio crediticio sujeto a evaluación.

En este sentido, la implementación adecuada del modelo de pérdidas crediticias esperadas requiere de un enfoque integral que aborde estos desafíos técnicos, estructurales y de comunicación de manera efectiva.

El modelo de pérdidas crediticias esperadas mantiene un papel fundamental en el ámbito financiero y comercial, no sólo por su carácter normativo, sino también por los valiosos beneficios que aporta a las entidades que lo implementan.

Al cumplir con los requisitos establecidos en las IFRS y otras regulaciones pertinentes, este modelo ofrece un marco sólido para anticipar y gestionar los riesgos crediticios de manera proactiva; por lo tanto, no sólo tiene una perspectiva de cumplimiento con los criterios de las normativas mencionadas, sino que constituye una herramienta estratégica para evaluar la capacidad de cobro de los activos financieros a lo largo de toda su vida. Al permitir una evaluación más precisa de las pérdidas esperadas, este modelo brinda una visión detallada de la salud financiera de la entidad, identificando posibles deficiencias en los procesos operativos y de cobranza.

Por lo anterior, dicho modelo se posiciona como una herramienta valiosa para adaptarse a un entorno empresarial dinámico y cambiante. Al estar al tanto de los factores que pueden influir en la capacidad de cobro, las entidades pueden anticipar y mitigar riesgos, lo que fortalece su posición financiera y su capacidad para afrontar desafíos futuros.![]()

Las herramientas financieras en el cálculo del deterioro de instrumentos financieros homologan procedimientos para calcular la probabilidad de incumplimiento.

Paula Beatriz Morales Bañuelos

Formalizarse ante el SAT, bancarizar ingresos y crear un historial crediticio permitirá a las Mipymes acceder a mejores condiciones de crédito y garantía.

U Khrzyszkowiak Cuellar

La autoridad puede suspender temporalmente o cancelar definitivamente los sellos digitales para expedir CFDI, lo que paraliza la operación de una empresa.

José Luis Sánchez García

A partir de este año se han implementado nuevas regulaciones en la comercialización y consumo de tabaco en lugares públicos.

Antonio González Rodríguez

© 2026 Colegio de Contadores Públicos de México, A.C.

Directorio Contacto Aviso legal Acerca de Veritas

Inicia sesión o suscríbete para continuar leyendo.