A medida que estos activos ganan terreno, surgen desafíos regulatorios complejos: ¿qué es una criptomoneda y en qué se diferencia de un token?, ¿cómo se clasifican legal y fiscalmente?, ¿qué estándares se aplican para prevenir el lavado de dinero y garantizar estabilidad financiera?

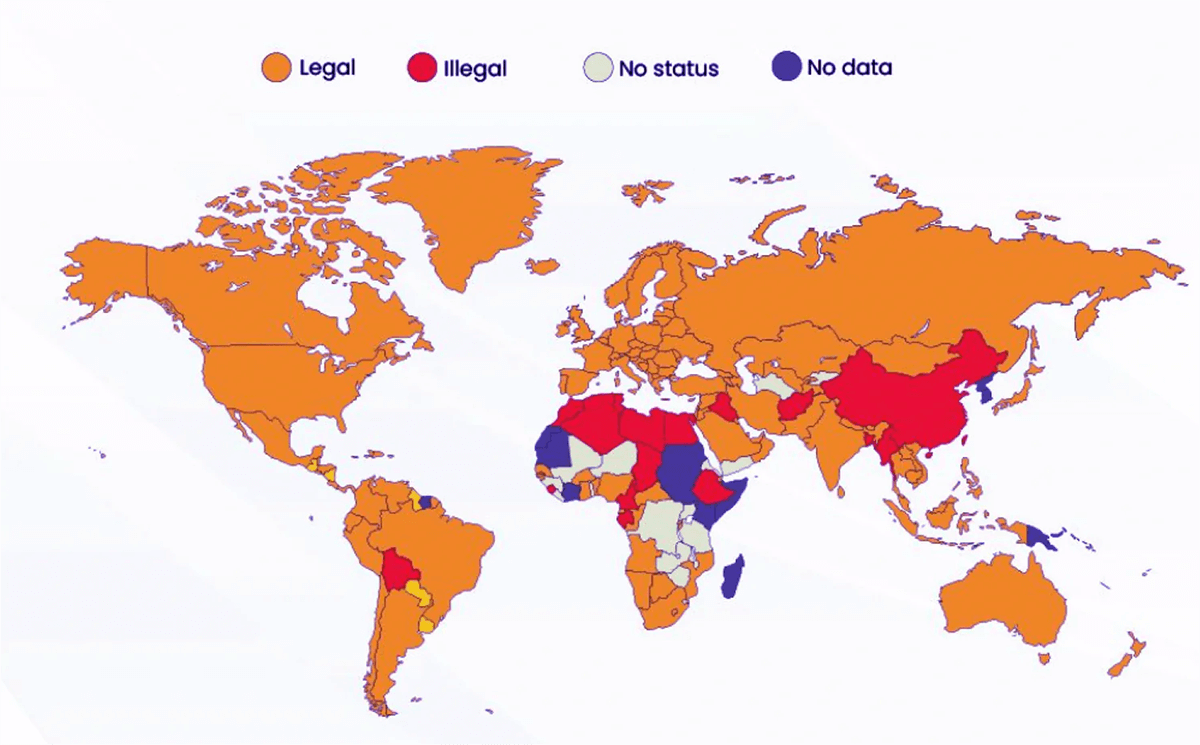

Mientras algunos países las adoptan como moneda legal, otros las prohíben. Este contraste evidencia la falta de un marco global unificado; sin embargo, organismos como el Grupo de Acción Financiera Internacional (GAFI), la Unión Europea (UE) y la Comisión de Bolsa y Valores (SEC, por sus siglas en inglés) han comenzado a emitir directrices clave. Comprender los tipos de criptoactivos y la evolución de su regulación es esencial para usuarios, empresas e instituciones.

Una criptomoneda es un activo digital que opera sobre su propia blockchain y está diseñado como medio de intercambio o reserva de valor. Ejemplos como bitcoin y ethereum mantienen sus propias redes, reglas de consenso y mecanismos de minería o staking. Su objetivo es reemplazar o complementar formas tradicionales de dinero.

Un token, por su parte, también se basa en la blockchain, pero no tiene red propia. Depende de una ya existente (como ethereum). Puede representar acceso a servicios (utility tokens), derechos financieros (security tokens), o bien, activos físicos digitalizados (asset-backed tokens). Aunque, técnicamente, toda criptomoneda es un token, no todo token es una criptomoneda.

Respecto de las criptomonedas y tokens, la clave para su desarrollo sostenible reside en la creación de marcos regulatorios claros.

A menudo se asocian las criptomonedas con la inversión especulativa, pero sus usos van mucho más allá. Hoy existen aplicaciones reales y escalables:

Estos casos están generando nuevos modelos de negocio, como inversiones automatizadas, activos que operan 24/7 y servicios accesibles a más personas. Blockchain ya no es una promesa, sino una herramienta.

| Sector | Aplicaciones |

| Tecnología | La blockchain garantiza trazabilidad. IBM Food Trust rastrea la cadena alimentaria. |

| Gobierno | Estonia usa la blockchain en presupuestos participativos y registros públicos. |

| Finanzas | Auditoras como Deloitte o EY la usan para validar operaciones. KPMG Canadá convirtió parte de su tesorería en criptoactivos. |

| Salud | Las historias clínicas inmutables mejoran la seguridad. El proyecto europeo MyHealthMyData es un referente. |

En EUA, la regulación se fragmenta de la siguiente manera:

Algunos estados como Wyoming han creado leyes específicas y se debate la Ley FIT21, la cual busca otorgar claridad legal al sector.

En Europa, el Reglamento MiCA define los criptoactivos y establece obligaciones para emisores y proveedores. Su implementación será gradual hasta 2026.

Ahora bien, en Latinoamérica se cuenta con una diversidad normativa:

Países como Bolivia, Ecuador o Paraguay mantienen restricciones o ambigüedad. La región avanza hacia la prevención de delitos financieros, protección al inversionista y claridad tributaria.

Fuente: B2Broker (2024).

El ecosistema de criptomonedas y tokens representa mucho más que un fenómeno financiero; es una infraestructura tecnológica con el potencial de redefinir industrias, democratizar el acceso a recursos y fortalecer la transparencia institucional. La clave para su desarrollo sostenible reside en la creación de marcos regulatorios claros, equilibrados e inclusivos, que permitan innovar sin comprometer la seguridad ni los derechos de los usuarios.![]()

Ya no se trata de entender el mundo a partir de los datos, sino de entender qué ocurre cuando la IA deja de describir la realidad y comienza a reemplazarla.

Christian Vázquez Sánchez

La paradoja de Solow 2.0 no cuestiona el potencial transformador de la IA; más bien señala que la productividad es un fenómeno social antes que algorítmico.

Christian Vázquez Sánchez

El SAT considera las operaciones con bitcoin como enajenaciones de intangibles y las ganancias por su venta deben declararse como ingresos acumulables.

Graciela Nichols Martínez

La reforma a la LFPIORPI fortalece el marco legal contra el lavado de dinero, adaptando la legislación a los desafíos tecnológicos y financieros actuales.

Antonio González Rodríguez

© 2026 Colegio de Contadores Públicos de México, A.C.

Directorio Contacto Aviso legal Acerca de Veritas

Inicia sesión o suscríbete para continuar leyendo.