Como se recordará, con la llegada de la versión 4.0 del Comprobante Fiscal Digital por Internet (CFDI), el Servicio de Administración Tributaria (SAT) puso nuevas reglas de juego que buscan mayor precisión en los datos de los contribuyentes, tanto emisores como receptores, con la finalidad de ser plenamente identificables en las operaciones que respalden los comprobantes, con el objetivo de tener una lucha más efectiva contra prácticas indebidas (como la facturación falsa).

El resultado fue claro; contar con la CSF no es opcional, sino indispensable, ya que es requerida en todos lados en los que se pretende solicitar un comprobante para considerar la deducción en el año y cuando se determina el Impuesto Sobre la Renta (ISR) correspondiente en la declaración anual del ejercicio. Asimismo, es requerida en algunos servicios como el pago de la colegiatura, una cita médica, en la solicitud de un préstamo bancario, en el arrendamiento de un inmueble, al requerir una consultoría, etc. Todo aquel que realiza operaciones en la legalidad requerirá la CSF cuando se lleve a cabo la solicitud del CFDI.

En este artículo se pretende mostrar, de manera sencilla y directa, qué significa esta constancia, por qué es tan importante y cómo se puede obtener para evitar contratiempos posteriores.

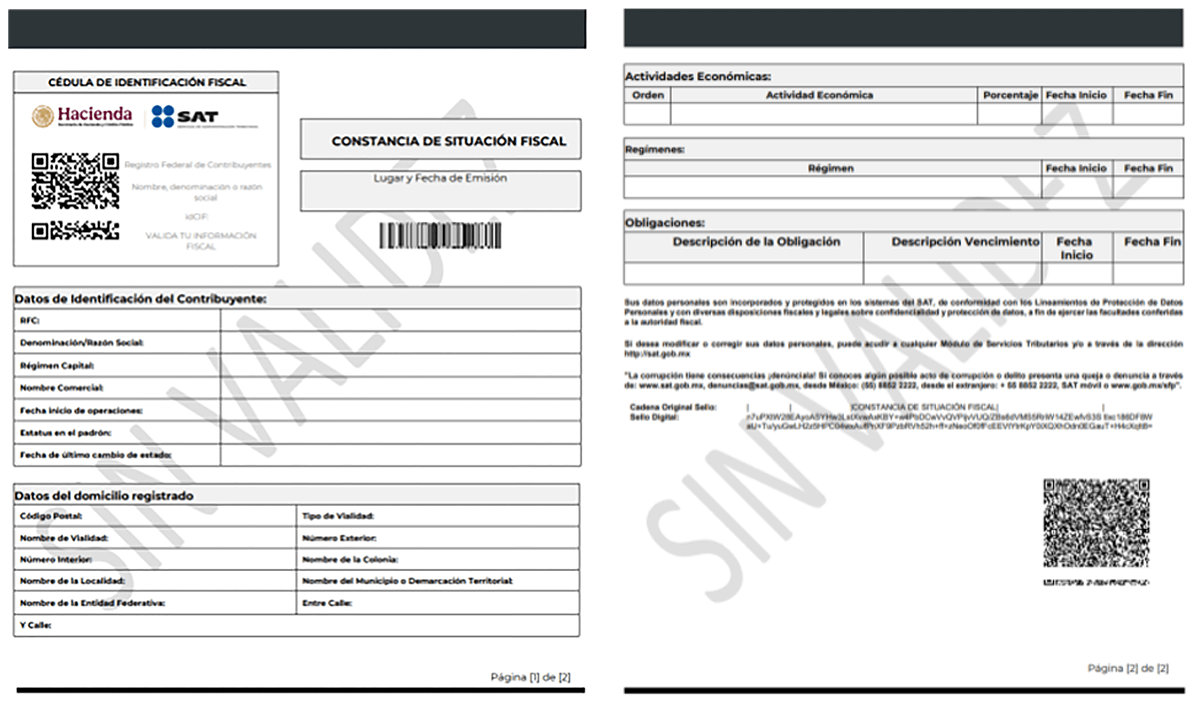

Puede tomarse como una identificación oficial en el universo tributario. Es el documento que expide el SAT para confirmar que se está inscrito en el Registro Federal de Contribuyentes (RFC), las actividades que se realizan y qué domicilio fiscal se tiene para que, en consecuencia, “el de enfrente” sepa que se puede realizar cierta operación, emitir los comprobantes correspondientes o recibir pagos de manera formal.

En sus páginas se encuentran el nombre completo del contribuyente, la Clave Única de Registro de Población (CURP), el régimen fiscal, el domicilio y, en el caso de personas morales, los datos que prueban una existencia legal y formal.

Lo interesante es que la CSF no sólo muestra el estatus actual, sino que es el punto de partida para muchos trámites fiscales; desde algo tan cotidiano como recibir la nómina hasta procesos más complejos como una auditoría, esta constancia es la base que da certeza a terceros sobre quién eres y cómo tributas.

La reforma que dio vida al CFDI 4.0 no fue un simple ajuste técnico; el SAT exigió que cada comprobante fiscal incluyera el código postal del domicilio del receptor. En una primera lectura, esto pudiera parecer un detalle menor, pero en realidad es un candado poderoso para que los datos sean exactos y coincidan con lo registrado en el RFC. Un ejemplo contundente es que, si la CSF tiene un error, aunque sea mínimo, la empresa en la que trabajas pudiera no emitir tu recibo de nómina correctamente, lo que causaría inconvenientes para ambas partes en caso de una revisión por parte de las autoridades tributarias. Los efectos inmediatos serían retrasos en pagos, cancelaciones de comprobantes y, en el peor de los casos, complicaciones con el cumplimiento fiscal.

La lección es clara: contar con una CSF actualizada es proteger las operaciones (las que se realizan y las que se reciben) para efectos fiscales y garantizar que el ciclo operativo fluya sin tropiezos.

Tener la CSF en orden brinda tranquilidad, pero también abre puertas que, a veces, se pasan por alto:

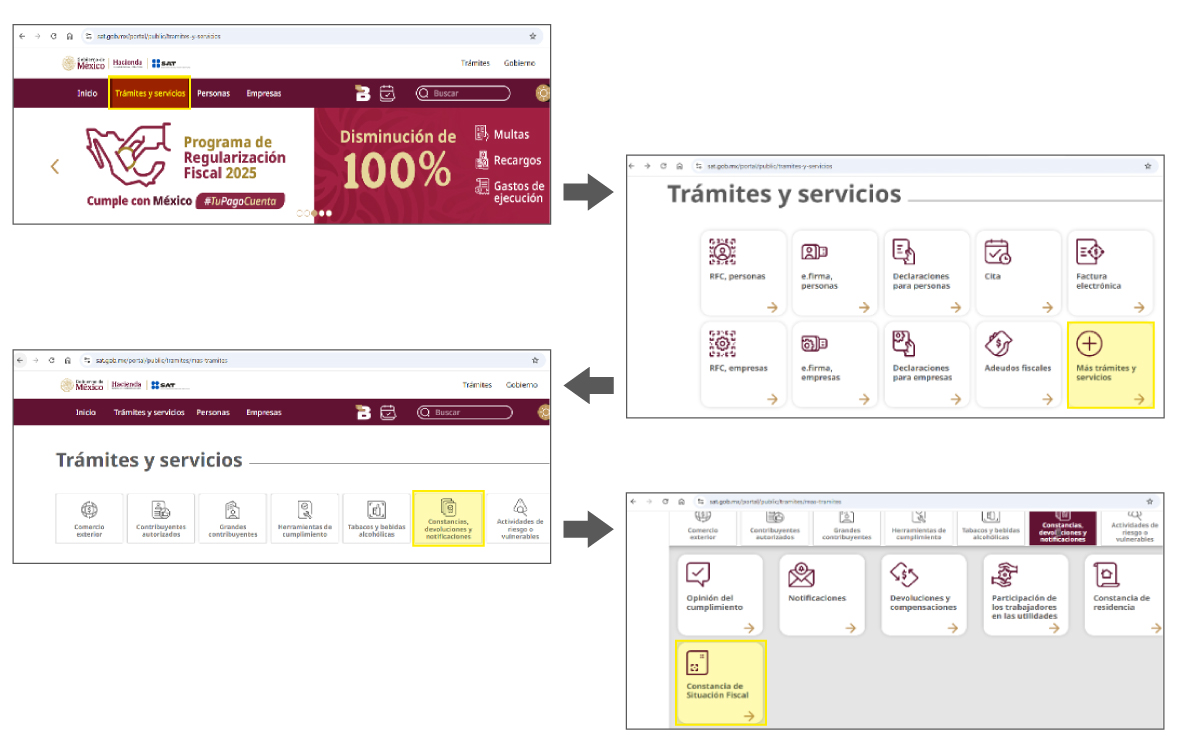

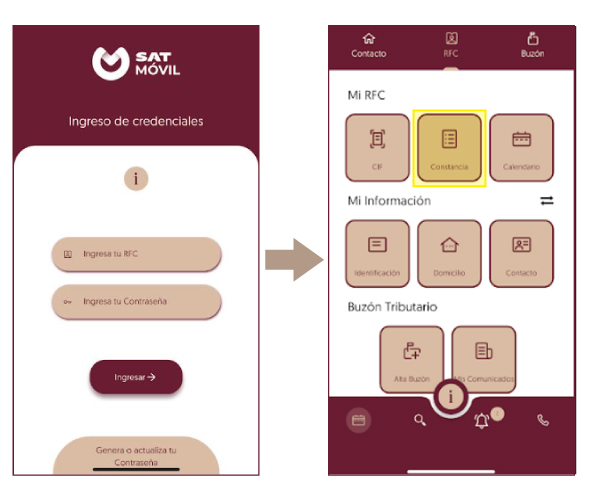

Aquí es donde muchos se sentirán más tranquilos y aliviados, pues no es algo complicado; asimismo, es un trámite que no implica un costo como sí lo tiene un pasaporte, una licencia o un permiso. Afortunadamente, el SAT habilitó varios caminos (todos gratuitos) para que se pueda acceder a la CSF:

En casi todos los casos, la entrega es inmediata. Es importante señalar que las tres últimas opciones vienen detalladas y descritas en la forma 308/CFF. Sólo en SAT ID el proceso puede tardar hasta cinco días hábiles, sobre todo si la información requiere correcciones.

Lo mejor de todo es que, una vez que la tienes, no caduca. No obstante, sin que exista un fundamento legal para ello, habrá quien pueda solicitar la versión más actualizada de la CSF para corroborar que, a la fecha de la operación, aún se cuenta con este documento. Ahora bien, aunque su vigencia es indefinida, siempre conviene revisarla periódicamente para evitar sorpresas.

Hay detalles que hacen la diferencia. Si se es persona moral, la constancia sólo puede obtenerse desde el portal del SAT con la e.firma o contraseña; si no sabes si estás inscrito en el RFC, puedes validarlo en línea con tu CURP o incluso revisar registros masivos. Algo fundamental es que ninguna empresa o proveedor puede condicionarte la emisión de una factura a cambio de que entregues tu constancia. Si esto ocurre, se tiene la opción de presentar una denuncia directamente ante el SAT, siendo crucial para proteger los derechos del contribuyente y evitar abusos.

La CSF dejó de ser un documento olvidado en el cajón para convertirse en un aliado cotidiano. Hoy es la llave que asegura que los recibos de nómina lleguen puntuales, que las deducciones fiscales sean aceptadas y que la información esté alineada con lo que el SAT reconoce. Es la herramienta que respalda la existencia del contribuyente en el mundo de los impuestos.

Este documento evitará complicaciones y dará la confianza de que, al menos en este aspecto, todo está bajo control. Es necesario tramitarla, conservarla y revisarla periódicamente, pues las disposiciones de la autoridad fiscal están en constante cambio. En pocas palabras, si en el universo fiscal vas a actuar, tu CSF debes portar.![]()

En la adquisición de negocios, el due diligence es clave para detectar riesgos contables, fiscales, legales y reputacionales antes de concretar la operación.

José Miguel Echenique Güemes, Héctor Pietrini Sánchez

El régimen de la Copa Mundial de la FIFA 2026 muestra cómo la política fiscal puede usarse como herramienta de diplomacia y desarrollo económico.

Héctor Miguel Velasco Ortiz

La Constancia de Residencia Fiscal es indispensable para acceder a beneficios de los tratados y evitar la doble imposición en operaciones internacionales.

José Miguel Echenique Güemes, Héctor Pietrini Sánchez

El SAT podrá realizar visitas en cualquier establecimiento del contribuyente para validar que los CFDI emitidos correspondan a operaciones reales y sustentadas.

Eduardo Estrada Borja

© 2026 Colegio de Contadores Públicos de México, A.C.

Directorio Contacto Aviso legal Acerca de Veritas

Inicia sesión o suscríbete para continuar leyendo.