Las personas morales están obligadas a presentar su declaración anual 2025 en las siguientes fechas:

Conforme al simulador dado a conocer, los apartados que conforman la declaración anual son: ingresos, deducciones autorizadas, determinación, pago y datos adicionales. Ahora bien, para consultar el simulador, puede utilizarse la Clave de Identificación Electrónica Confidencial (CIEC); no obstante, para el envío de la declaración anual, se requiere e.firma vigente.

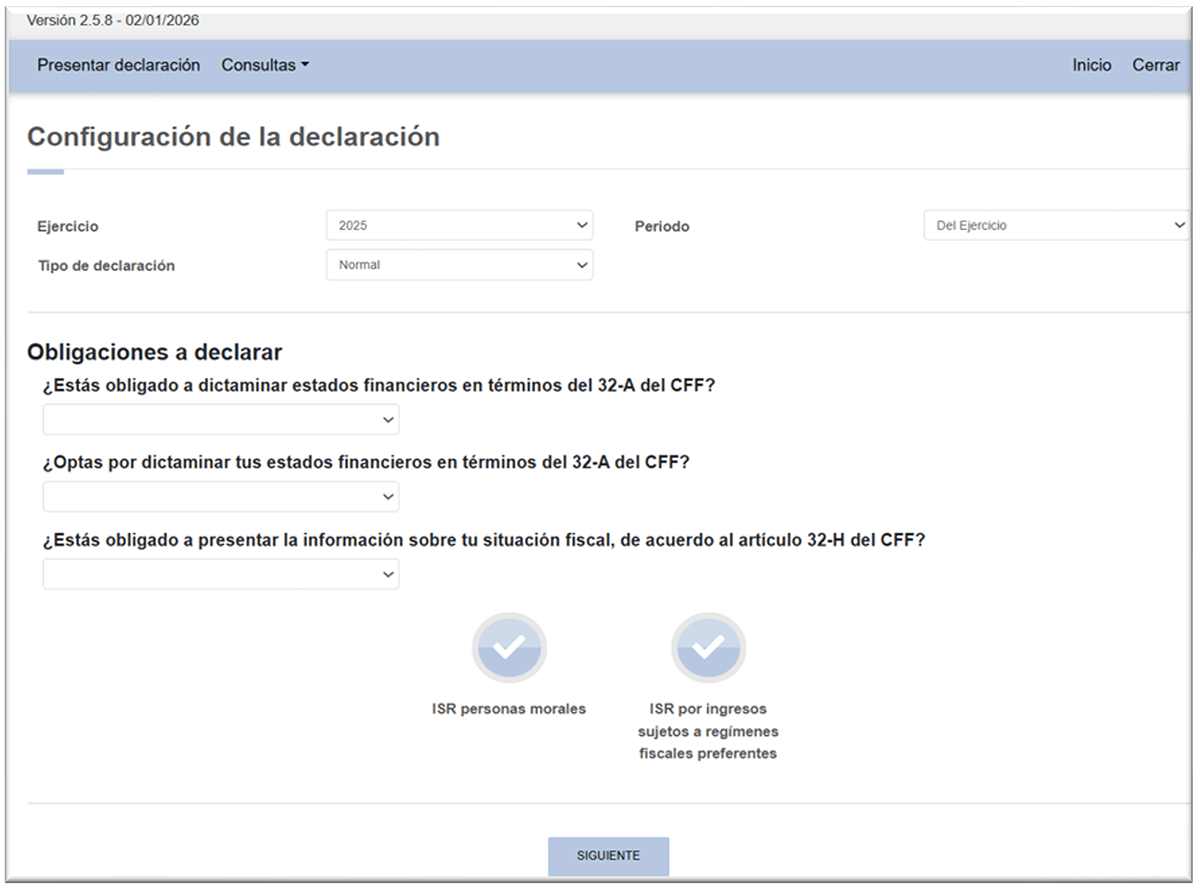

El simulador muestra los datos para configuración de la declaración anual que son obligatorios: ejercicio; periodo; tipo de declaración; obligaciones a declarar, Sistema de Presentación del Dictamen (Sipred), obligatorio u opcional, e Información Sobre la Situación Fiscal (ISSIF), en caso de aplicar; y el Impuesto Sobre la Renta (ISR) personas morales y por ingresos sujetos a regímenes fiscales preferentes (en su caso).

Es indispensable validar las obligaciones desde la configuración inicial, ya que los errores en esta etapa pueden afectar el llenado de la declaración.

El primer apartado corresponde al rubro de ingresos; en este deben considerarse los datos por clasificar y aquellos que se deberán capturar de forma manual, conforme a la siguiente información contenida en el simulador:

| Ingresos precargados a detallar | Ingresos (manual) |

| Ingresos nominales |

Ingresos exentos y no acumulables. Ajuste anual por inflación (si el resultado es deducible, se actualiza al rubro de deducciones autorizadas). Ingresos que sólo se acumulan en la declaración anual:

|

Para el caso de los ingresos nominales, se sugiere contar con una conciliación de los Comprobantes Fiscales Digitales por Internet (CFDI) vigentes emitidos contra los registros contables, el visor de ingresos y lo manifestado en pagos provisionales, toda vez que, de existir diferencias, estas deberán corregirse a través de declaraciones de pagos provisionales complementarias.

El segundo apartado corresponde a las deducciones autorizadas, cuya clasificación se mantiene sin cambios con respecto del ejercicio anterior. Las deducciones que se encuentran precargadas con base en los comprobantes fiscales emitidos son las siguientes:

| Deducciones autorizadas precargadas | Deducciones autorizadas (manual) |

|

Sueldos, salarios y asimilados. Participación de los Trabajadores en las Utilidades (PTU) pagada en el ejercicio. Anticipos y rendimientos de sociedades civiles y cooperativas. Viáticos y gastos de viajes manifestados dentro de los CFDI de nómina. Honorarios pagados a personas físicas y Resico (la información precargada es de la retención del ISR). Uso o goce temporal de bienes pagados a personas físicas (la información precargada es la retención del ISR). Devoluciones, descuentos y bonificaciones:

|

Conceptos de nómina no deducibles. Porcentaje a aplicar en la nómina exenta. Honorarios pagados a personas físicas y Resico (base). Uso o goce temporal de bienes pagados a personas físicas (base). |

Al igual que en los ingresos, se sugiere conciliar los CFDI de nómina emitidos contra registros contables y el visor de nómina del patrón que el SAT pone a disposición. Conforme a la regla 2.7.5.6 de la Resolución Miscelánea Fiscal (RMF) para 2026, el plazo para corregir los comprobantes de nómina correspondientes al ejercicio fiscal 2025 será hasta el 28 de febrero de 2026.

Respecto de las devoluciones, descuentos y bonificaciones, es importante revisar que los montos precargados coincidan con los CFDI emitidos y que se consideren como deducciones y no como disminución de los ingresos en pagos provisionales.

En el apartado de determinación se realiza el cálculo del ISR a cargo o a favor del ejercicio; entre la información precargada se encuentra: PTU pagada en el ejercicio (en mayo 2025), pérdidas fiscales de ejercicios anteriores, pagos provisionales efectuados y pagados, ISR pagado por fideicomisos, así como el retenido al contribuyente.

El apartado de las pérdidas fiscales contiene la información histórica. En caso de cualquier cambio, el sistema da la facilidad de corregirlo. Para modificar los pagos provisionales o el ISR retenido, se deberán presentar declaraciones complementarias. Cuando exista un saldo a cargo, la actualización de la información será visible 48 horas después del pago; si el saldo está en ceros, tardará 24 horas en verse reflejado.

Adicional a la determinación del ISR del ejercicio, dentro de este apartado se observa la siguiente pregunta para responderse de forma obligatoria: ¿Te autorizaron aplicar un coeficiente de utilidad menor en pagos provisionales al determinado en el ejercicio? En caso de que la respuesta sea positiva, deben llenarse ciertos datos en el rubro de pago.

Este apartado aplica cuando hay un impuesto a cargo y deberá revisarse si se cuenta con subsidio para el empleo, compensaciones y estímulos fiscales, los cuales permitan disminuir el pago. El importe de los recargos derivados de la disminución del coeficiente de utilidad deberá declararse en este apartado. La información precargada que muestra el simulador corresponde a:

El último apartado corresponde a datos adicionales, el cual incluye: coeficiente de utilidad del ejercicio, PTU determinada en el ejercicio, Cuenta de Capital de Aportación (Cuca), Cuenta de Utilidad Fiscal Neta (Cufin) y esquema reportable. Es importante mencionar que, en el caso de la Cuca y Cufin, el simulador no muestra el histórico y deberá incorporarse el saldo inicial.

En caso de no estar obligado a Sipred o ISSIF, deberá llenarse el apartado de estados financieros que consiste en: estado de situación financiera, estado de resultados y conciliación entre el resultado contable y fiscal. La información correspondiente al ejercicio 2024 se encuentra precargada, por lo que únicamente deberá informarse lo correspondiente a 2025.

El simulador de la declaración anual de personas morales permite realizar una revisión anticipada de información precargada, como los pagos provisionales del ejercicio, la PTU efectivamente pagada, las retenciones enteradas y los CFDI relacionados con devoluciones, descuentos y bonificaciones, así como ciertos datos provenientes de ejercicios anteriores, entre ellos las pérdidas fiscales, pagos al extranjero y dividendos.

Aunque el aplicativo no presenta modificaciones sustanciales respecto de ejercicios anteriores, su uso permite detectar posibles inconsistencias y, en su caso, realizar aclaraciones ante el SAT o declaraciones complementarias; todo esto a fin de llevar a cabo la determinación correcta del ISR del ejercicio.![]()

La disminución del coeficiente de utilidad para determinar pagos provisionales del ISR es una alternativa fiscal que beneficiará las finanzas de la empresa.

Eduardo Estrada Borja

La documentación por sí sola no garantiza cumplimiento en precios de transferencia; la autoridad prioriza la sustancia económica sobre la forma contractual.

Rodolfo Flores Carranza

La decisión de incluir o no ciertos créditos en el cálculo del ajuste anual por inflación puede tener un impacto en la determinación del resultado fiscal.

Francisco Javier Reyes Jiménez

En la adquisición de negocios, el due diligence es clave para detectar riesgos contables, fiscales, legales y reputacionales antes de concretar la operación.

José Miguel Echenique Güemes, Héctor Pietrini Sánchez

© 2026 Colegio de Contadores Públicos de México, A.C.

Directorio Contacto Aviso legal Acerca de Veritas

Inicia sesión o suscríbete para continuar leyendo.