Conforme a la iniciativa de decreto por el que se reforman, adicionan y derogan diversas disposiciones del CFCDMX, con la finalidad de contar con los elementos necesarios para conocer la capacidad inmobiliaria y el estado de algunos de los inmuebles destinados a uso habitacional y, en su caso, mantener actualizado el padrón catastral de la CDMX, las autoridades solicitan a los contribuyentes del impuesto predial que aporten información a la Secretaría de Administración y Finanzas (SAF) sobre los inmuebles que tengan en propiedad o posesión. Lo anterior se realizará a través de una declaración informativa que está regulada conforme a las reglas de carácter general emitidas por la SAF.

En este sentido, y a fin de cumplir con dicha obligación, se establece que sólo les será aplicable a los contribuyentes que cuenten con inmuebles ubicados en los rangos L, M, N, O y P de la tarifa señalada en el artículo 130.° (fracción I) del CFCDMX.

El 18 de febrero de 2025, la SAF publicó en la Gaceta Oficial de la Ciudad de México las reglas de carácter general por las que se expiden los lineamientos para la presentación de la declaración informativa prevista en el artículo 132.° (último párrafo) del CFCDMX que, como se ha señalado, es aplicable a:

Asimismo, se señala que dicha declaración debe ser reportada por los propietarios, o bien, quienes tengan la posesión de los inmuebles.

| Rango | Límite inferior del valor catastral de un inmueble | Límite superior del valor catastral de un inmueble | Cuota fija | Porcentaje para aplicarse sobre el excedente del límite inferior |

| L | $4,524,974.08 | $4,977,470.79 | $6,919.09 | 0.18757 |

| M | $4,977,470.80 | $5,430,400.18 | $7,767.85 | 0.19499 |

| N | $5,430,400.19 | $16,291,198.74 | $8,651.03 | 0.25343 |

| O | $16,291,198.75 | $34,288,646.05 | $36,175.56 | 0.25158 |

| P | $34,288,646.06 | En adelante | $81,453.55 | 0.29746 |

En las reglas de carácter general se establece lo siguiente:

Cabe aclarar que la fecha límite para presentar la declaración vence en junio de 2025; asimismo, el cumplimiento de esta obligación es de forma anual. Se establece que los datos manifestados en la declaración no otorgan ni reconocen, de forma alguna, derechos de propiedad o posesión. Por otro lado, en el formato de la declaración informativa (rubros 5 y 6) se habilitará una opción para que los contribuyentes manifiesten su negativa a compartir la información de los inmuebles.

A fin de dar cumplimiento con esta declaración, se podrá ingresar al portal con un correo electrónico o, en su caso, con la e.firma del Servicio de Administración Tributaria (SAT).

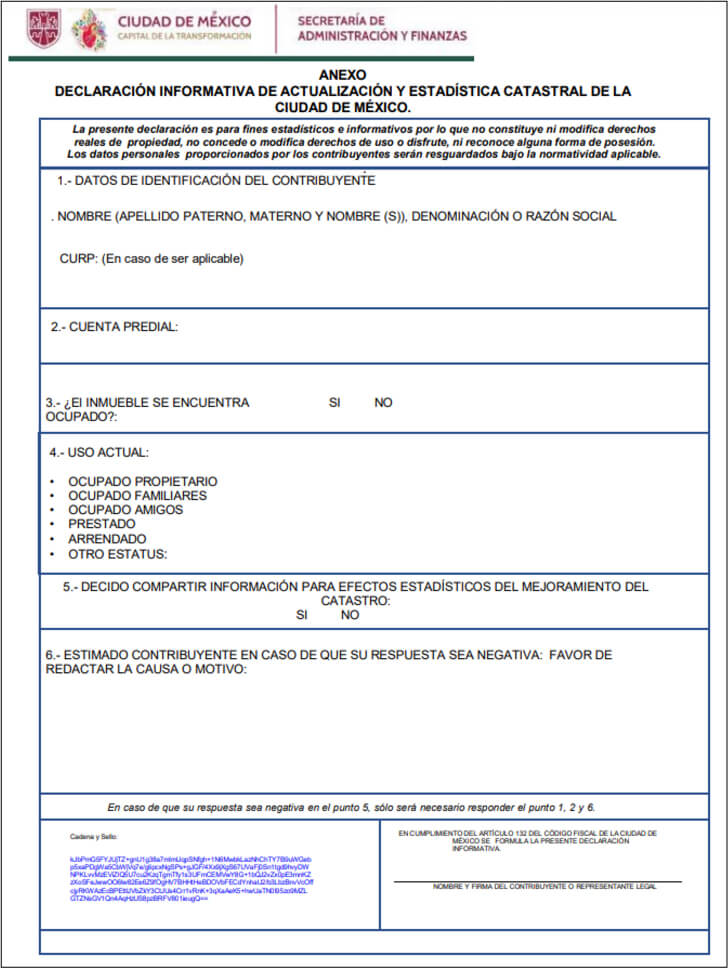

Se adjunta el formato de declaración informativa de actualización y estadística catastral de la CDMX:

Como se observa, se deberá manifestar si el inmueble se encuentra ocupado, así como el uso actual del mismo, es decir, si está habitado por el propietario, familiares, amigos, o bien, si está prestado, arrendado, etc.

Es de gran relevancia que los contribuyentes, sujetos al impuesto predial en la CDMX, tengan en cuenta la fecha límite para la presentación de la declaración informativa sobre el estado que guardan los inmuebles, así como que el cumplimiento de esta disposición es anual.

Los contribuyentes referidos, a quienes les sea aplicable la presentación de la declaración informativa de actualización y estadística catastral de la CDMX, deberán analizar si cumplen o no con dicha obligación. Asimismo, cabe aclarar que el hecho de no presentar la información relativa a los bienes inmuebles, conforme a las reglas de carácter general, no implica la imposición de multas.![]()

En el Plan Maestro 2026, el SAT intensifica la fiscalización con revisiones selectivas y mayor control contra esquemas de evasión y facturación indebida.

Antonio González Rodríguez

Permanecer en el Resico exige disciplina, pues incumplir reglas implica la expulsión al Régimen General, con impuestos de hasta 35% y efectos retroactivos.

Arantza Gómez Iturriaga

Las futuras reformas laborales deben atender la informalidad, la equidad de género y cerrar la brecha con estándares internacionales en prestaciones laborales.

Carlos Jesús Vargas Vallejo

El decreto publicado el 19 de diciembre de 2025 establece estímulos fiscales para regularizar adeudos de agua, predial y multas en la CDMX.

Sergio Alejandro Ríos Alonso

© 2026 Colegio de Contadores Públicos de México, A.C.

Directorio Contacto Aviso legal Acerca de Veritas

Inicia sesión o suscríbete para continuar leyendo.