En respuesta a este escenario, la Organización para la Cooperación y el Desarrollo Económicos (OCDE) y el G20 desarrollaron el Proyecto BEPS (Erosión de la Base Imponible y el Traslado de Beneficios, por sus siglas en inglés), con pasos como la Acción 1, que enfrenta los retos de la economía digital.

Este proyecto ha derivado en los Pilares 1 y 2, diseñados para modernizar el sistema fiscal global, cuya implementación efectiva requiere la cooperación internacional; sin embargo, la aplicación de estas medidas ha enfrentado diversas complejidades, como la influencia de las recientes políticas adoptadas durante la administración de Donald Trump en EUA. En la Unión Europea (UE), el esfuerzo por aplicar estas normas continúa, aunque las tensiones políticas y el retraso en su adopción en diversas jurisdicciones podrían obstaculizar el logro de sus objetivos.

La decisión de la administración de Trump de emitir una orden ejecutiva que condiciona el compromiso de EUA con el Pilar 2 representa un cambio significativo en la estrategia fiscal del país. Esta medida, que marca un distanciamiento de las iniciativas globales lideradas por la OCDE para establecer una tasa mínima de impuestos, refleja una postura proteccionista que resuena con las preocupaciones históricas de la mayoría republicana en la Cámara de Representantes.

Al enfatizar la soberanía fiscal y la protección de los intereses económicos nacionales, la administración pretende salvaguardar a las empresas estadounidenses de posibles impactos desfavorables, como los que podrían derivarse de la Regla de Subimposición de Pagos del Pilar 2. Además, la orden ejecutiva exige una evaluación detallada de las prácticas tributarias internacionales para identificar y contrarrestar cualquier carga extraterritorial injusta sobre las compañías de EUA, sugiriendo la posibilidad de implementar medidas de represalia.

Este enfoque tiene implicaciones significativas para la cooperación internacional en materia fiscal, pues podría intensificar las tensiones con otros países involucrados que respaldaron la implementación del Pilar 2, obstaculizando el avance hacia soluciones multilaterales en temas como la tributación de servicios digitales. La decisión plantea dudas sobre cómo se integrarán estas nuevas medidas con los tratados de doble imposición existentes y qué ajustes serían necesarios para armonizar las políticas tributarias. En este contexto de cambio, las empresas deben mantenerse alertas y preparadas para navegar un entorno fiscal cada vez más complejo y desafiante, adaptándose a las nuevas realidades que emergen de estos desarrollos políticos.

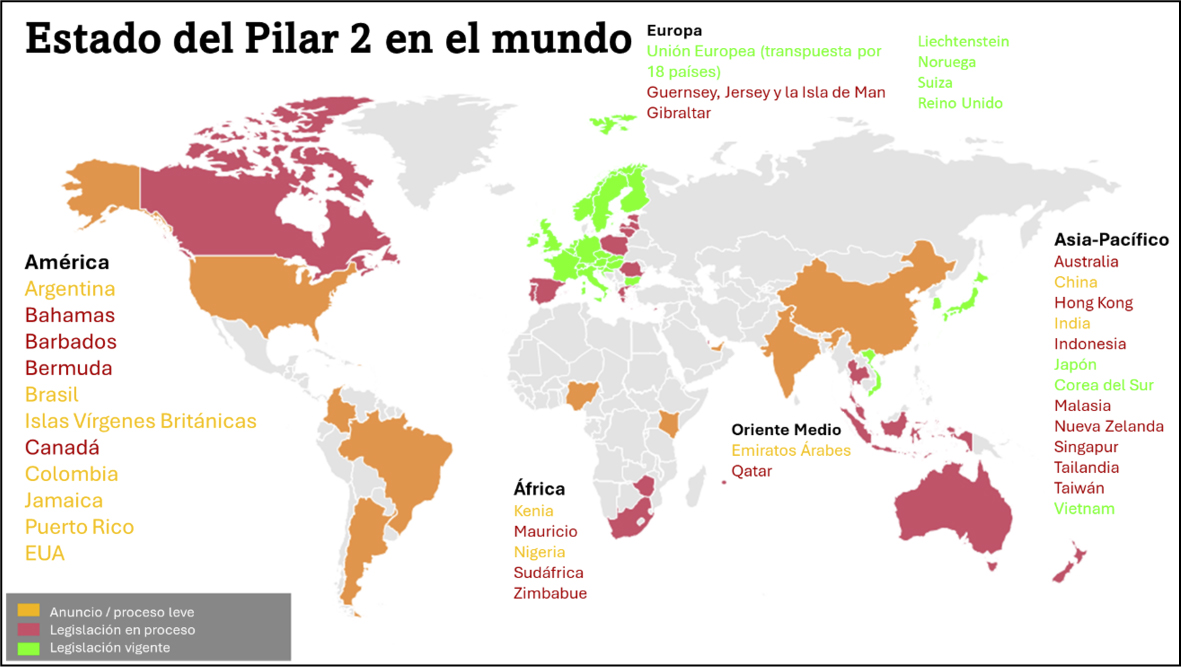

La UE continúa con sus esfuerzos en la implementación del Pilar 2, destacando su compromiso con los esfuerzos globales para establecer una tasa mínima de impuestos corporativos. A pesar de los desafíos impuestos por la postura de EUA bajo la administración del presidente Trump (que podría no implementar el Pilar 2), la UE sigue adelante con su agenda, consciente de las posibles repercusiones de que una economía tan influyente quede fuera del esquema.

De conformidad con la Communication on Business Taxation for the 21st Century, emitida por la Comisión Europea, la UE ha implementado la Acción 1 del BEPS y los Pilares 1 y 2, mediante directivas comunitarias, asegurando así una aplicación uniforme de las normas dentro del bloque. Esto implica ajustar las reglas del Marco Inclusivo de la OCDE para que sean compatibles con las libertades fundamentales de la UE, posiblemente, mediante exclusiones basadas en sustancia. La implementación del Pilar 2 tendrá implicaciones significativas para la normativa fiscal existente en la región, particularmente, en relación con las reglas de la Directiva Anti-Abuso Fiscal (ATAD, por sus siglas en inglés) y las normas de Compañía Extranjera Controlada (CFC).

Es importante señalar que, en algunas jurisdicciones de la UE, el Pilar 2 ya está en vigor; por ende, será necesario cumplir con las nuevas declaraciones fiscales anuales al cierre de 2024, lo que obliga a las multinacionales a estimar y revelar los efectos de estas normas en su información financiera. Este avance es crucial para armonizar las normativas tributarias dentro del bloque y podría influir en otras regiones.

Para las empresas mexicanas con operaciones internacionales, especialmente, aquellas con subholdings en la UE, es esencial verificar sus obligaciones bajo el Pilar 2, incluyendo los requisitos de reporte de información y la evaluación de impactos fiscales. Adaptarse a estas nuevas exigencias asegurará su cumplimiento y competitividad en el mercado global.

No obstante, también es importante mencionar, como parte del termómetro mundial, a otras economías influyentes como China e India, las cuales, hasta la fecha, no se han unido a los esfuerzos del Pilar 2, lo que representa un reto adicional para su efectiva implementación. Aunque la implementación del Pilar 2 ya es un hecho en ciertas jurisdicciones, su no aplicación en países con grandes economías podría reducir su efectividad. Se debe estar atento a las decisiones políticas y reacciones ante el panorama mundial.

Fuente: PwC.

La implementación del Pilar 2, en el contexto de la globalización y la evasión corporativa, representa un intento de reformar el sistema tributario internacional para buscar equilibrios fiscales; sin embargo, el camino hacia su plena adopción ha estado plagado de desafíos, especialmente, debido a las divergencias políticas entre las principales economías del mundo. La postura de EUA, bajo la administración del presidente Trump, que se distancia de los compromisos previos adquiridos durante la administración de Biden con el Pilar 2, ha introducido una capa adicional de complejidad en las negociaciones internacionales. Este enfoque proteccionista refleja preocupaciones internas sobre la soberanía fiscal y los intereses económicos nacionales, generando tensiones con otros países y, potencialmente, obstaculizando el avance hacia un consenso global.

Por otro lado, la UE ha demostrado su firme compromiso con la implementación del Pilar 2, avanzando en la armonización de sus normativas fiscales para asegurar una aplicación uniforme en todo el bloque. A pesar de los desafíos políticos y económicos, la UE sigue adelante, adaptando las reglas del Marco Inclusivo de la OCDE y revisando directivas clave para garantizar que los beneficios fiscales se otorguen de manera efectiva.

El éxito de estas iniciativas dependerá de la capacidad de las naciones para colaborar y superar las barreras políticas y técnicas. La cooperación internacional y el diálogo constante serán esenciales para evitar que las diferencias obstaculicen el progreso hacia un sistema tributario más equitativo. En este entorno dinámico, gobiernos y empresas deben permanecer vigilantes y flexibles, preparados para adaptarse a un panorama fiscal en constante evolución. ![]()

Héctor Goya afirma que la ACESCO ha consolidado a México como referente en Centros de Servicios Compartidos gracias al talento, innovación y eficiencia operativa.

Gilberto Leonardo Pereda Careaga, Edwin Omar Chávez Díaz

El programa IMMEX cerró 2025 con menor empleo e ingresos en la manufactura, pese a un ligero aumento en establecimientos del sector exportador.

Sergio Lagunas Puls

Se estima que entre el 60 y el 70% de los ingresos derivados del Impuesto Mínimo Global beneficiarán a países del G7, y entre el 3 y el 15% a Latinoamérica.

Graciela Nichols Martínez

Según la OPEP, en 2024 Venezuela se posicionaba como el país con el mayor volumen de reservas probadas de petróleo con 303.22 miles de millones de barriles.

Sergio Lagunas Puls

© 2026 Colegio de Contadores Públicos de México, A.C.

Directorio Contacto Aviso legal Acerca de Veritas

Inicia sesión o suscríbete para continuar leyendo.