Desde la Constitución de 1917 no se tenía una reforma de esta profundidad. Se trata de una apuesta elevada para la economía, tanto del país como de las empresas. Después de algunos años, en las cámaras se procedió a la modificación de la ley casi de manera unánime.

Se celebra la evolución que ha mostrado México en el avance de los derechos laborales, adhiriéndose a la tendencia internacional respecto a la reducción de jornadas de trabajo. Aunado a esto, la presión social sobre el equilibrio de vida y trabajo ha sido el eje fundamental sobre la necesidad de promover este tipo de iniciativas.

En la actualidad, la reducción de la jornada laboral plantea retos importantes para las empresas, especialmente en aquellas que mantienen esquemas tradicionales. Entre los principales impactos se encuentran:

Asimismo, se vislumbra un impacto directo en las finanzas corporativas. Esto se reflejará en una mayor presión sobre el flujo de efectivo para cubrir la nómina en plazos más cortos, la reducción de los márgenes de beneficio y un incremento en el control legal y administrativo. En consecuencia, muchas empresas se verán obligadas a aumentar su plantilla de colaboradores, un efecto que será especialmente palpable en las industrias más sensibles al factor humano, tales como los sectores de manufactura, retail, restaurantes, logística y construcción.

Esta transición incrementa los riesgos de que las entidades incurran en prácticas indebidas que comprometan su estabilidad. Para evitar contingencias, las organizaciones deben evitar esquemas de contratación simulados, el uso incorrecto de honorarios o sueldos asimilados y jornadas laborales que incumplan con el nuevo marco legal. Estas malas prácticas derivan en la determinación de diferencias y omisiones en el pago de contribuciones ante las autoridades fiscales, tanto federales como estatales.

Este cambio en la legislación no debe analizarse únicamente desde una perspectiva económica o por su impacto inmediato en los costos de nómina y prestaciones. Aunque asimilar la información contable y financiera es un reto complejo para los tomadores de decisiones, los profesionales en la materia se deben replantear la hipótesis de que esta reforma laboral sólo afecta la economía de la empresa. Al compartir esta visión con el público en general, se abre la oportunidad de evaluar el cambio desde una perspectiva más amplia, robustecer el control financiero y garantizar la sostenibilidad operativa de los negocios.

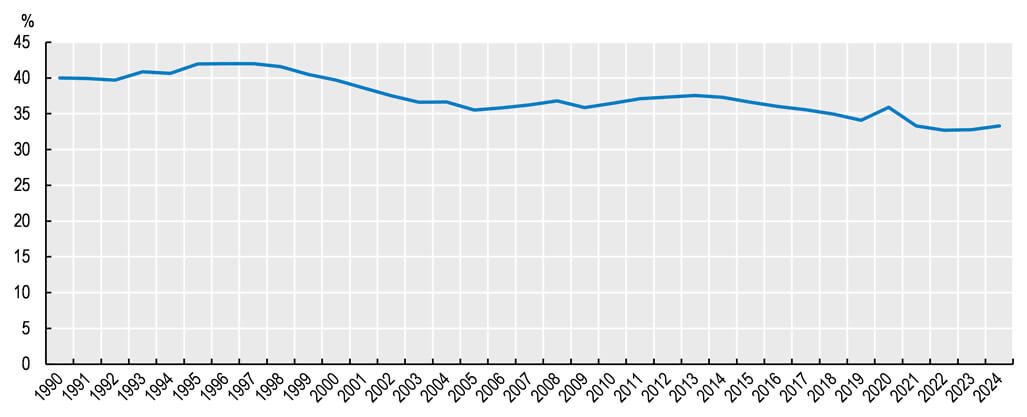

La Organización para la Cooperación y el Desarrollo Económicos (OCDE) considera que la productividad es baja en Latinoamérica, tal como lo muestra el siguiente cuadro:

(como porcentaje de la productividad en la OCDE)

Nota: ALC es el promedio simple que incluye a Argentina, Bolivia, Brasil, Chile, Colombia, Costa Rica, República Dominicana, Ecuador, Guatemala, Jamaica, México, Paraguay, Perú, Trinidad y Tobago, Uruguay y Venezuela. En el caso de la OCDE, se trata de un promedio simple que incluye a sus 38 países miembros.

Fuente: OCDE, CAF, ECLAC y European Commission (2024), Perspectivas económicas de América Latina 2024: Financiando el desarrollo sostenible.

Con lo anterior, se puede notar la tendencia a la baja de la productividad en la zona; sin embargo, esto no debe ser regla para las empresas en el país.

La experiencia del contador adquiere un papel estratégico como asesor financiero, laboral y previsor de la organización. Ahora bien, se proponen las siguientes acciones para que el empresario optimice su nómina:

Después de esta evaluación interna, se puede llevar a cabo, en conjunto con el personal de experiencia en la empresa, lo siguiente:

La reducción de la jornada orilla a las empresas a dejar esquemas basados en tiempo laboral para migrar a modelos basados en productividad. En este contexto, el profesional de la contabilidad debe sugerir a las organizaciones profesionalizar su información para la toma de decisiones:

Asimismo, es necesario tener expedientes laborales completos y eficientes, contar con un control de asistencias detallado, contratos legales actualizados conforme a la ley actual, elaborar políticas y reglamentos basados en la productividad, conciliar la información de nóminas periódicamente con las autoridades, entre otros.

Las empresas que, junto con su contador, logren equilibrar la eficiencia laboral dentro del marco legal jurídico, tendrán permanencia y competitividad. Este profesional debe ser eficiente en el cumplimiento, un asesor estratégico en la toma de las decisiones empresariales y no debe permanecer pasivo ante los cambios actuales en el país. La participación de contadores analíticos y presentes es lo que requieren las organizaciones para continuar operando, además de considerar la premisa de que, si a la empresa le va bien, al contador también.![]()

El objetivo de esta reforma constitucional es eliminar las llamadas “pensiones doradas” y evitar que el Estado se vea mermado en sus recursos.

Nelly Magdalena Hormigo Martínez

La aprobación de la reducción de la jornada laboral a 40 horas dentro de la LFT marca un cambio histórico en los derechos de los trabajadores en México.

Antonio González Rodríguez

El monto de la PTU está limitado a tres meses de salario o al promedio de los últimos tres años, aplicando lo más favorable al trabajador.

Ariel Morales García

El incumplimiento en el pago de utilidades puede afectar la reputación de la empresa y generar sanciones económicas que van de 28,000 a 565,000 pesos.

Juan Alberto Morales Mar

© 2026 Colegio de Contadores Públicos de México, A.C.

Directorio Contacto Aviso legal Acerca de Veritas

Inicia sesión o suscríbete para continuar leyendo.